Die Bausparkassen durchleben gerade eine sehr schmerzhafte Phase. Ein auf den bisherigen Modellen aufbauendes, aber weitergedachtes Modell kann hier Abhilfe schaffen, wenn es als Wechselmodell genutzt wird. Ziel ist eine echte Win-Win-Situation.

Worin besteht der Charme für die Bausparkassen bei einem Wechselmodell?

Um den Charme eines geeigneten Wechselmodells verstehen zu können, werfen wir einen kurzen Blick auf das Problem. Die Problematik der Bausparkassen seit der Finanzkrise ist hinlänglich bekannt: In den Beständen der Bausparkassen finden sich Altverträge mit hohen Zinsgarantien für Guthabenzinsen. Die Institute konnten diese hohen Zinsen in solch einer Masse aufgrund der Niedrigzinsphase auf dem Kapitalmarkt nicht mehr zuverlässig erwirtschaften.

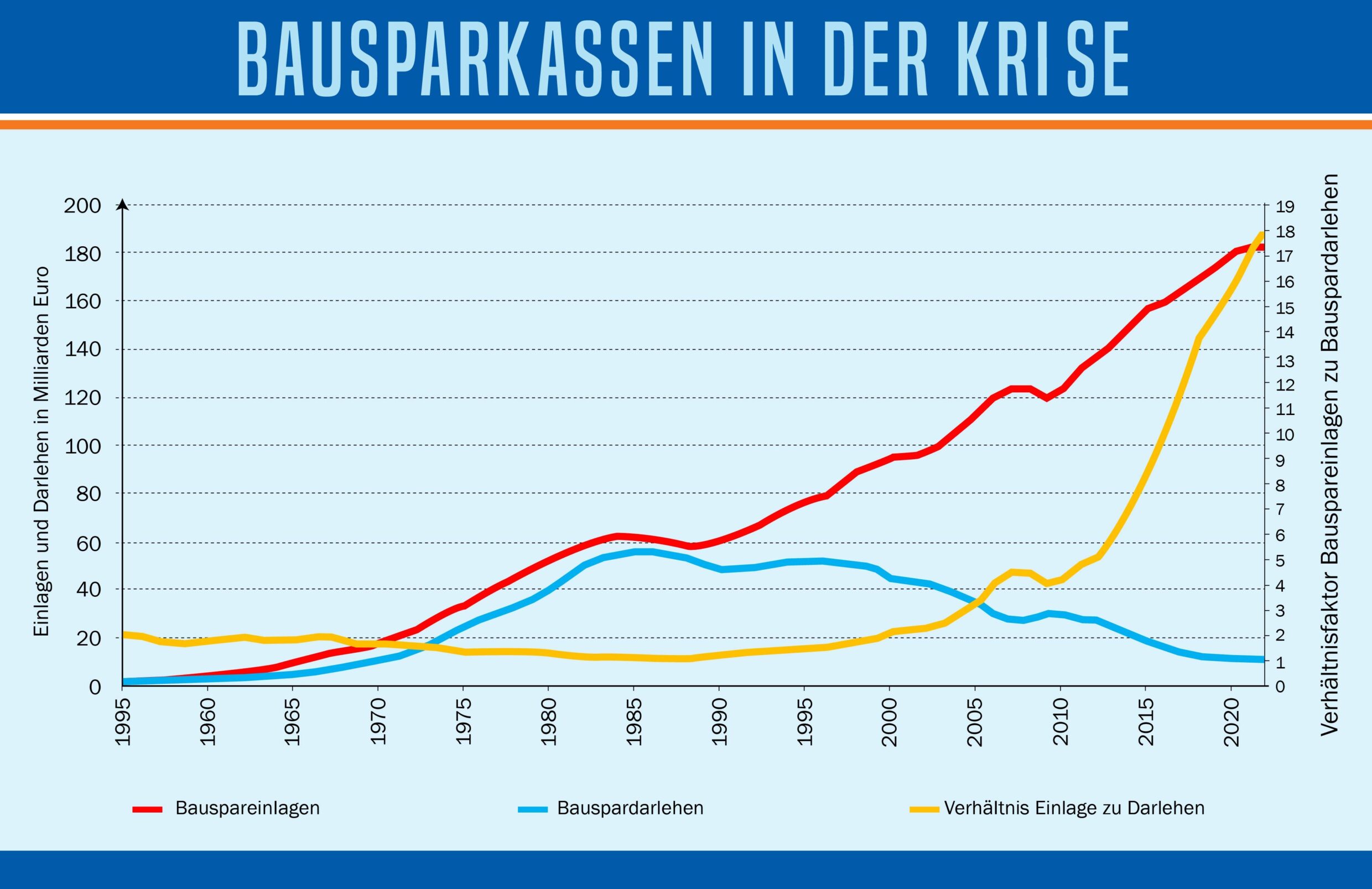

Wachsende Schere zwischen Bauspareinlagen und Bauspardarlehen, Quelle: Immotausch.net

Analyse der Konsequenzen aus Gerichtsurteilen zum Thema Altverträge

Die Folge waren und sind Versuche, die Bausparer aus diesen Verträgen herauszudrängen. Die Rechtsprechung ist dabei aber nicht immer auf der Seite der Bausparkassen. Detailliert analysiert der Experte in Band I seiner Buchreihe die Konsequenzen der Gerichtsurteile aus der Rechtsprechung. Der Versuch, die Kundschaft zu einem Produktwechsel zu motivieren, birgt das Risiko der Fehlberatung, wenn der Neuvertrag den Kunden möglicherweise schlechter stellt als der Bestandsvertrag. Kurz, die Bausparkassen haben ein Margenproblem. Ideal für die Bausparkassen wäre, wenn die Bausparer direkt in ein Immobiliendarlehen wechselten und damit für die Bausparkasse nur noch Einnahmen, aber keine Zinsaufwendungen mehr generierten.

Welche Schritte führen zur Rettung von Bausparkassen und Bauspareinlagen?

Der Immobilienkaufmann Patrick Riehl hat den ersten Schritt dazu mit der Gründung eines Immobilientauschportals vollzogen. Im Rahmen seines Quereinstiegs zum Versicherungsfachmann hat er das Bauspargeschäft und die Probleme der Bausparkassen kennengelernt und analysiert. In der Buchreihe “Finanzmarkt im Wandel” erläutert Riehl ein geeigneteres Gesamtkonzept und geht auch vertiefend auf das Thema Immobilienverzehr ein. Dieses Gesamtkonzept bietet umfängliche Potenziale für das Cross-, Up- und Down-Selling. Denn rund um das Thema Wohnen gibt es zahlreiche Vertriebs- und Betreuungsansätze.

Immobilienkaufmann Patrick Riehl, Gründer und Alleingesellschafter der Immotausch GmbH; Quelle: YouTube

In der Kombination des Bauspargeschäfts mit dem Immobilientausch und dem Immobilienverzehr wurde die Idee eines Systems geboren, welches die Menschen auf ihrer lebenslangen Immobilienreise begleiten soll. Es beginnt mit dem Ansparen für eine eigene Immobilie und der Suche nach der ersten Mietwohnung, geht weiter mit dem Erwerb und der Finanzierung des Eigenheims und endet im Alter mit dem Tausch gegen ein kleineres Objekt oder dem Immobilienverzehr:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Immotausch und Bausparkassen – Partner statt Wettbewerber

Der Kollektivgedanke der Immotausch GmbH basiert auf dem gleichen genossenschaftlichen Prinzip, wie das der Bausparkassen. Eine Gruppe von Mitgliedern spart noch an, die andere Gruppe finanziert bereits, teilweise mit den Spareinlagen der Anleger. Allerdings profitieren die Sparer bei Immotausch von deutlich höheren Renditen als bei den aktuellen Bausparverträgen. Options- und Wandelanleihen bieten bei Immotausch eine höhere, feste Verzinsung und gleichzeitig die Möglichkeit, an der Unternehmenswertsteigerung zu profitieren. So etwas gibt es bei keiner Bausparkasse. Riehl führt dazu auf Seite 37 des ersten Bands der Buchreihe “Finanzmarkt im Wandel”, den Unterschied zum Bausparen wie folgt aus:

“Ein zusätzlicher Vorteil ergibt sich aus der Wahlmöglichkeit zwischen Erhalt eines festgelegten Zinssatzes und dem Umtausch der Immobilienwandelanleihe gegen Unternehmensanteile. Hat der Immobilienmarkt erhebliche Wertsteigerungen erfahren, steigt auch der Wert des Anlagevermögens von Immotausch, da der Investitionsschwerpunkt bei Immobilien liegt. Neben der Wertsteigerung aus dem Anlagevermögen partizipieren die Mitglieder an der Unternehmenswertsteigerung, die sich aus den weiteren Unternehmensaktivitäten ergibt. Steigt deshalb der Wert der Aktien, welche Mitglieder im Tausch gegen ihre Wandelanleihen erhalten können, über den Wert der Anleihen oder der eigenen Immobilienanteile, die mit den Anleihen erworben wurden, nutzen die Mitglieder das Umtauschrecht.“

Die Investitionen werden unter anderem über Anleihen und Immobilienanleihen generiert.

Herausforderung für Bausparkassen

Die Bausparkassen verfügen insgesamt über etwa 20 Millionen Bausparkunden, jede Bausparkasse für sich betreut mehrere Hunderttausend, oft auch mehrere Millionen Bausparer und ein Einlagevolumen in Milliardenhöhe. Momentan könnten die Ausgaben der Bausparkassen aufgrund der Altverträge sogar deutlich höher sein als die Einnahmen.

Kunden mit Immobilienanliegen

Zudem verdienen die Bausparkassen kein Geld an den Kunden mit Immobilienanliegen, solange diese Kunden keine passende Immobilie finden, für die sie den Bausparvertrag auflösen bzw. idealerweise sogar in die Darlehensphase übergehen. Hier kann Immotausch Abhilfe schaffen. Denn wenn die kritische Masse an Tauschprofilen erreicht wird, entsteht ein deutlich größerer Angebotsmarkt. Dann finden die Kunden der Bausparkassen auch zu Ihrer Wunschimmobilie. Das bietet ein Potential für Vermittlungsprovisionen und neue Darlehensverträge für die Bausparkassen.

Kunden als gewinnorientierte Anleger

Die Kundengruppe der Bausparer, die ihr Kapital gewinnbringend in die Altverträge der Bausparkassen angelegt hat, besitzt nur zu einem Teil ein solches Immobilienanliegen. Der übrige Teil interessiert sich dennoch für eine gewinnbringende Kapitalanlage und stellt für Immotausch potentielle Investoren für Kollektivanteile oder Wandeldarlehen dar.

Wie kommt es zur Win-Win-Situation?

Es stellt sich an dieser Stelle die Frage, wie es hier zu einer Win-Win-Situation kommen kann. Zunächst müssen die Bausparkassen über den eigenen Schatten springen und erkennen, dass Mitbewerber auch Partner sein können. Der Erfolg wird durch die Partnerschaft der Institutionen und den Bausparern geschaffen. Durch gemeinsame Anstrengung entsteht ein neues Kollektiv, das aus der Wertsteigerung einer genialen Idee Profit schöpfen kann.

Zielgruppenüberschneidung für Tauschprofile

Die Zielgruppe der Immotausch GmbH überschneidet sich mit all den Kunden von Bausparkassen, die tatsächlich für ein Eigenheim sparen oder eine Immobilie besitzen, die sie in Zukunft zugunsten einer anderen Immobilie verkaufen werden.

Verzahnung hinsichtlich Vermögen und Krediten

Während die Bausparkassen teure Bauspareinlagen loswerden und stattdessen günstige Immobiliendarlehen vergeben möchten, sucht Immotausch nach Kapital, um dieses durch Immobiliendarlehen zu hebeln und in das eigene Immobilienportfolio zu investieren. In diesem Immobilienportfolio könnten auch gezielt die Wunschimmobilien der Bausparer hergestellt werden. In Band II der Buchreihe Finanzmarkt im Wandel beschreibt der Visionär diesen Vorteil folgendermaßen:

„Gewünschte Angebote, die noch nicht auf dem Markt sind, können nach Maß neu errichtet werden… Bei Immotausch soll kein Wunsch unerfüllt bleiben. Wir wissen, was demnächst frei wird. Wir kennen die Nachfrage und bauen, was die Mitglieder des Kollektivs sich wünschen. Das Immotausch-Kollektiv bildet eine Immobiliengemeinschaft, für deren Mitglieder besser wohnen einfach ist.“

Sogar eine dauerhafte, anteilige Beteiligung am Immobilieneigentum als eine Art Kollektivlösung sieht der Visionär als Möglichkeit, Vorteile für alle Seiten zu erschaffen.

Fazit

Mit anderen Worten: Ein großer Teil der Kunden, von den sich die Bausparkassen gerne trennen möchte, entspricht in einfacher oder mehrfacher Hinsicht der Zielgruppe von Immotausch. Eine Win-Win-Situation bei diesen Kunden entsteht, wenn die Bausparkassen ihr Potential für Immotausch nutzen, um einen sichtbaren Wertzuwachs herzustellen, der die Zinserträge aus den Altverträgen übersteigt.

Außergewöhnliches Angebot von Wandelanleihen

Wandelanleihen bergen eine interessante und sehr vorteilhafte Doppelfunktion: Es kann zwischen Auszahlung des verzinsten Darlehens und Wandlung in Unternehmensanteile, Aktien oder Genussrechte entschieden werden. Aktuell liegen die üblichen Konditionen für Wandelanleihen deshalb nur knapp über 0 % p.a. Immotausch bietet bei den Wandelanleihen aber eine im Vergleich sehr hohe Verzinsung an. Bei einem Wechsel in die „Serie E-Wandelanleihen“ sollen die heutigen Bausparer von der Wertentwicklung von morgen profitieren, können aber auch die Verzinsung von 4 % p.a. (linear) beanspruchen.

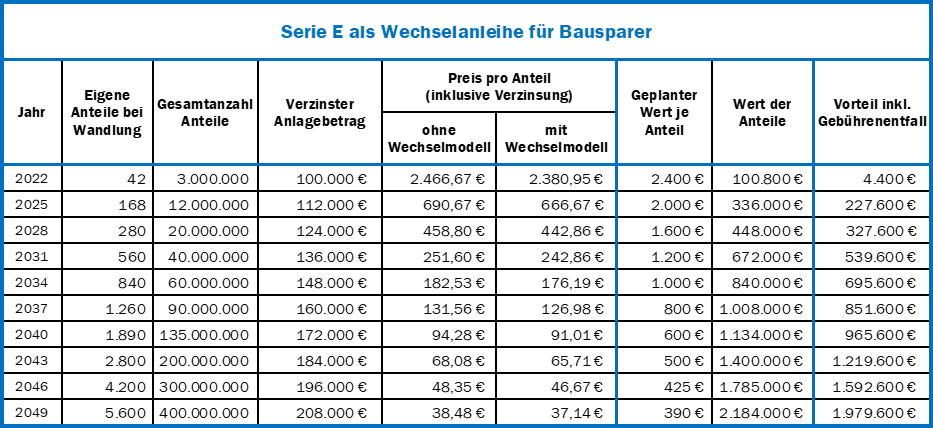

Langfristige Berechnung der Wechselanleihe am Beispiel 100.000 €, Quelle: Immotausch.net

Immotausch als übergeordnetes Netzwerkportal

Sowohl auf der Investitionsseite wie auch auf der Seite der teilnehmenden Kunden muss zum Gelingen des Projektes eine kritische Masse erreicht werden. Die Bausparkassen verfügen über die geeigneten Kunden und das geeignete Vermögen, ein Projekt wie die Etablierung des Immobilientauschs und des Immobilienverzehrs umzusetzen. Durch die Zusammenarbeit mit den Bausparkassen verzichtet Immotausch auf einen Teil des Endkundengeschäftes und gibt einen Teil des Wertschöpfungspotentials an Bausparkassen und Bausparer ab. Der Gründer sieht Immotausch in dieser Konstellation in der Rolle des übergeordneten Netzwerkportals für eine Vielzahl von Institutionen.

Bildquelle Titelbild:

- Romolo Tavani/shutterstock.com